Kurze Information zu einem Problem, auf das mich ein Blog-Leser hinwies. Einem Nutzer sind über eine ADAC-Kreditkarte (inzwischen von der Solaris-Bank geführt) unberechtigt Beträge von Zalando abgebucht worden. Der Vorgang legt den Verdacht nahe, dass jemand genau die Limits des betreffenden Kontos kannte. Seit Anfang 2025 steigen die Fälle von Betrug bei ADAC-Kreditkarteninhabern, wie ich bei Recherchen feststelle. Ich stelle mal die Informationen in einem Beitrag ein, die mir bekannt sind.

Kurze Information zu einem Problem, auf das mich ein Blog-Leser hinwies. Einem Nutzer sind über eine ADAC-Kreditkarte (inzwischen von der Solaris-Bank geführt) unberechtigt Beträge von Zalando abgebucht worden. Der Vorgang legt den Verdacht nahe, dass jemand genau die Limits des betreffenden Kontos kannte. Seit Anfang 2025 steigen die Fälle von Betrug bei ADAC-Kreditkarteninhabern, wie ich bei Recherchen feststelle. Ich stelle mal die Informationen in einem Beitrag ein, die mir bekannt sind.

ADAC-Kreditkarte und Solaris-Bank

Vom ADAC werden Kreditkarten ausgegeben, die seit August 2024 – gemäß dieser Mitteilung – wohl bei der Solaris-Bank geführt werden. ADAC und Solaris SE sollen seit Februar 2024 kooperieren.

Ärger eines Kunden mit ADAC-Kreditkarte

Ein Blog-Leser informierte mich die Tage per E-Mail über einen Vorfall, den ein Bekannter mit ADAC-Kreditkarte getroffen hat. Dieser "jammere", dass ihm 2633 Euro über seine seit einem Jahr unbenutzte ADAC-Kreditkarte von Zalando abgebucht worden seien. Ich interpretiere die Information, dass der Betroffene nichts bei Zalando bestellt hat, aber mit einer Abbuchung belastet wurde.

Auf der Karte hatte der Betroffene 133 Euro Guthaben – und als Bonbon hatte die Karte für ADAC-Mitglieder einen Kredit Rahmen von 2500 Euro. Dies ergibt genau die von der Kreditkarte von Zalando abgebuchte Summe.

Der Leser schrieb: "Zalando hat also genau das Maximum abgebucht. Wie geht denn das? Gutscheine mit krummen Beträgen gekauft? Für mich sieht das schon sehr seltsam aus. Woher kannten die kriminellen den Konto stand? Wie kann man bei Zalando etwas kaufen das genau diesen Betrag ergibt?"

Der Leser gibt an, dass sein Bekannter extrem vorsichtig im Netz sei und Stein und Bein schwäre, auf kein Phishing reingefallen zu sein, und nie seine Daten angegeben zu haben. Der Leser kann sich laut eigener Aussage kaum vorstellen, dass das Opfer seinen Kontostand in eine Phishing-Seite eingetragen hat.

Laut Leser war der ADAC in diesem Betrugsfall nicht hilfreich. Es sei nicht einmal ein Hinweis auf eine zwingend nötige Anzeige bei der Polizei gekommen, so dass das Opfer sein Geld wenigstens von der Versicherung erstattet bekommen kann. Die Vermutung war, dass die Versicherung möglicherweise eher zahlt, wenn ein Fall von Phishing vorliegen würde. Am Ende des Tages hat der Betroffene die Kreditkarte sperren lassen.

Problem mit ADAC-Kreditkartenbetrug

Geht man im Internet auf die Suche, werden etliche Artikel zu Problemen mit ADAC-Kreditkarten ausgeworfen. BR24 hat im März 2025 den Beitrag ADAC-Kreditkarten werden wohl noch länger Ärger machen veröffentlicht, der auf ein gewisses Problem hinweist.

Es scheint im März 2025 eine Welle von Verbraucherbeschwerden im Zusammenhang mit ADAC-Kreditkarten gegeben zu haben, so dass der ADAC das Neugeschäft sogar ausgesetzt hat. BR24 schreibt, dass es aktuell – laut ADAC – um die 20.000 "Kundenanfragen" unterschiedlicher Art. Von nicht funktionierenden Karten über Probleme mit der PIN bis hin zu sich häufenden Betrugsfällen sei alles dabei.

Bei BR24 ist die Rede von 1.000 Fällen seit Jahresbeginn 2025. Im BR24-Beitrag wurde die Frage gestellt, ob die Solaris SE als Kooperationsbank gehackt wurde. Ein Kunde berichtete, dass für seine Kreditkarte 13 Umsätze in Höhe von knapp 4.600 Euro kurz hintereinander "vorgemerkt" wurden. Der Versuch, die Abbuchungen telefonisch beim Kundenservice zu verhindern misslang. Das Call-Center sei hoffnungslos überlaufen und Mitarbeiter hätten Dienst nach Vorschrift gemacht. Der Kunde vermutet, dass Kreditkartendaten abgeflossen seien.

Auch beim BR24 gibt es den Hinweis, dass ein Kunde einen Datenabfluss vermutet, weil die Betrüger die ADAC-Kreditkarte bis zum Limit von 4.000 Euro belasteten. Auch hier schloss das Opfer aus, auf Phishing hereingefallen zu sein. Im BR24-Beitrag wird die BAFIN zitiert, dass Phishing und Social-Engineering-Angriffe auf Kreditkarteninhaber stark zugenommen hätten.

Auch beim Redaktionsnetzwerk Deutschland (RND) gibt es diesen Artikel, der das Thema Kreditkartenbetrug bei ADAC-Kreditkartenbesitzern zum Jahresanfang 2025 aufgreift. Es heißt, dass die Betrugszahlen nach dem Wechsel zur Solaris-Bank zugenommen hätten. Auch hier wird Phishing als Einfallstor vermutet.

Ergänzende Informationen

Von einem Leser habe ich noch einen Nachtrag bekommen. Dieser schrieb: "Es wird immer kritischer. Ich habe es nur aus 2. Hand." Laut Leser waren zunächst auf dem Kartenkonto der ADAC-Kreditkarte nur zwei Abbuchungen von Zalando. Beide beliefen sich über den besagten Betrag. Beide Abbuchungen erschienen im Kartenkonto durchgestrichen und waren mit einem "abgelehnt" vermerkt.

Kurz darauf sei dann nun erfolgreicher Versuch einer Abbuchung über die Firma flormed.fr erfolgt. Aktuell findet sich im Internet noch nichts negatives zu diesem Anbieter aus Frankreich.

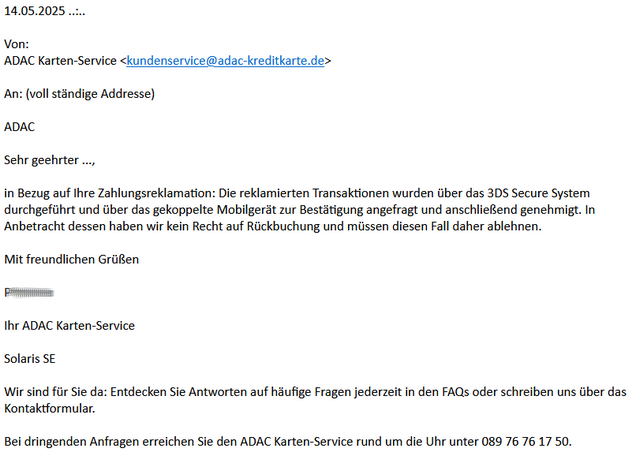

Der Leser schrieb, dass die Girobank sagt, dass sie nicht verhindern kann, das die Solaris-Bank abbucht (siehe Mail aus nachfolgendem Screenshot).

Die Antwort des ADAC Karten Service erfolgte "ohne Bezugsangabe " und lautete, dass sie die Summe nicht zurück buchen können, weil diese Transaktion vom Handy per 3DS bestätigt worden sei. Zitat:

in Bezug auf Ihre Zahlungsreklamation: Die reklamierten Transaktionen wurden über das 3DS Secure System durchgeführt und über das gekoppelte Mobilgerät zur Bestätigung angefragt und anschließend genehmigt. In Anbetracht dessen haben wir kein Recht auf Rückbuchung und müssen diesen Fall daher ablehnen.

Der Leser schließt daraus, dass es da für Kreditkartengesellschaften Sonderregeln gibt, die Rückbuchungen verbieten.

Den unberechtigt eingezogenen Betrag zurück buchen geht laut Leser auch nicht. Einzige Lösung, die dem Leser einfiel, wäre das Girokonto für zukünftige Missbrauchsfälle auf Null zu setzen, so dass die Belastung mangels Guthaben scheitert (wobei mir unklar ist, ob der Dispo nicht für Belastungen herangezogen wird). Aktuell hat der Betroffene per Einschreiben der Einzugsermächtigung bei Solaris widersprochen.

Das Opfer habe die Karte seit einem Jahr nicht mehr benutzt, schreibt der Blog-Leser und der Betroffene kennt die oben genannte Firma aus Frankreich auch nicht. Der Leser vermutet, das auch kein 3DS als Sicherheitsverfahren eingerichtet worden ist. Die ADAC-Kreditkarte wurde vom Opfer wohl nur fürs Tanken verwendet.

Erklärung: Das oben erwähnte 3D Secure ist ein Sicherheitsverfahren, das die Sicherheit von Online-Kreditkarten-Zahlungen erhöht. Es dient als zusätzliche Authentifizierungsschicht, die über die üblichen Kartendaten hinausgeht, um sicherzustellen, dass der Karteninhaber die Transaktion tatsächlich ausführt.

Entweder ist da irgend etwas gravierend schief gelaufen, oder es gibt eine generelle Schwachstelle. Das erinnert den Leser an die Geschichte mit der angeblich nicht berechenbaren PIN Bei EC-Karten, die sich doch berechnen ließ.

Finde, das ist mehr als peinlich für den in meinen Augen eigentlich immer sehr integeren ADAC aber das scheint dann bei dem aktuellen Verhalten wohl auch dahin zu sein, wenn ein Produkt so schludrig am Markt gehalten wird.

Mir ist unlängst gleiches mit VISA passiert. Mir wurde ein geringer Betrag abgebucht (Fa. aus Belgien). Meine Bank hat mir den Betrag aus Kulanz erstattet. Im Freundeskreis war der Fall krasser. Weiß jemand mehr. Ich habe nirgends hierzu einen Bericht gelesen.

Mit herzliches Grüßen

Ulrike Labermeier

Nachdem es vorher jahrelang problemlos funktioniert hat, hat wohl wieder irgendein Schlaumichel-Manager einige Cent sparen wollen und die Solaris-Bank gefunden. Tja, jetzt läuft das Desaster ganz günstig für den ADAC…

Was verstehst du unter günstig, "Tja, jetzt läuft das Desaster ganz günstig für den ADAC…"

Ich sehe da nichts besonders Günstiges daran, eine relativ Integre Firma wie der ADAC schließt einen Kooperationsvertrag mit einer Bank für Kreditkarten und dann passieren solche recht Dubiosen Kontovorgänge, die eigentlich alle darauf schließen lassen, dass diese Bank nicht dicht ist, wie man es für ein Kreditinstitut verlangen sollte.

Nun denn, ich habe mich schon immer gefragt, wozu und für wen diese ganzen Kooperationsverträge nützlich sind, gerade bei Kreditkarten. Von meinem Verstorbenen Vater weiß ich das zb. Visa-Kreditkarten, Fahrzeuge nach dem Tanken Fahrzeuge mit einer Zusatz Versicherung absichern, ob das etwas bringt, weiß ich nicht, aber scheinbar ködert das den ein oder anderen an der Tanke mit Visa zu bezahlen.

Ich kann es jedoch trotzdem nicht Verstehen, Ich habe eine Kreditkarte und die Reicht mir.

man könnte 2ct pro Liter sparen

und ein Kredit Rahmen von 2500 Euro bei Null Kosten ist auch attraktiv

die Landes Bank hat ganz lange die Karte gemacht und will das nicht mehr. Bei Solaris hatte schon zu der Zeit die Bafin ganz genau hingeschaut. es gibt seitens ADAC keine Erklärung, warum man sich trotzdem ausgerechnet für diese Bank entschieden hat

Ist eine ähnliche Konstellation wie bei Amazon. Dort ist die LBB ebenfalls ausgestiegen und hat alle alten Kreditkarten gekündigt. Ende 2023 war dort ebenfalls Schluss. Ich vermute, dass sich die Karten für die Bank einfach nicht mehr gerechnet haben. Die meisten Kunden werden die Karten als Vollzahler betrieben haben, um so komplett ohne Gebühren auszukommen bzw. Zinsen zu vermeiden. Dazu kam dann noch das sehr gute Bonusprogramm, welches selbst außerhalb von Amazon Punkte lieferte.

Amazon hat lange rumgeeiert, bietet aber inzwischen wieder Kreditkarten von der deutschen Zweigniederlassung „Zinia" der spanischen Direktbank Open Bank, welche wohl mit Santander verbunden ist. Ob das jetzt mehr Vertrauen schafft als die Solaris Bank würde ich nicht unbedingt sagen. Für den Kunden ist es auf jeden Fall sehr schwer einzuschätzen, ob die Partnerbank wirklich etwas taugt und seriös agiert.

Aber bei der Amazon Karte hat man nichts von hunderten ungewöhnlichen Kontobewegungen gehört, oder?

Auch da könnte ne Phishing Welle die Umstellung ausgemutzt. Bitte tragen Sie ihre Zugangsdaten doch ein..

Bei vielen Kreditkarten kann man das Limit recht einfach ändern. Solange ich mich nicht im Urlaub aufhalte und die Nutzung meiner Karte überschauen kann, regle ich das Limit runter – kann ich jedem nur empfehlen! Mir wurde nämlich vor mehr als einer Dekade auch schon mal nach ungewolltem Datenabfluss aus einem Versandhandel (nebst illegal gespeicherter CVC) das später wieder erstattete Limit der KK geplündert. Lauferei und Nervosität waren's trotzdem!

Wie soll das heutzutage gehen? Neue Zahlungen werden mit 2-Faktor gesichert (App der Bank) und im Laden wird der PIN benötigt. Also sehe da nicht so die Gefahr im Vergleich zu vor 10 Jahren.

Es ist ganz offensichtlich auch die Pin in falsche Hände geraten, oder woher wussten die Kriminellen so genau wie viel Geld auf der Karte verfügbar war?

zum Bezahlen bei Zalando reicht ja die Kontonummer nebst 3stelligen Code, oder?

Dass es keine neuen Karten gibt scheint Usus zu sein und hängt wohl nicht so sehr mit den Massen an Betrugs versuchen zu sammeln.

während der Katastrophal schlecht gelaufenen Umstellung der Postbank wurden auch dort keine neu Verträge gemacht.

inzwischen geht es wieder und die Hotline geht schon nach dem ersten Klingeln Ran, ohne jede Wartezeit, mit kompetenten Personal.

Aber es ist schon ulkig, das zum einen auch der Sicherheits Code der Karte verraten wurde, wie hätte man sonst bei Zalando bestellen können und das das Konto bis auf Null leer geräumt werden sollte. Woher wussten die Kriminellen das? Haben die sich erst angemeldet? wäre doch viel zu riskant, zumal ja bekannt war. das da 2500 zu holen waren.

und x mal den selben Betrag.

ist da ne Software Amok gelaufen?

Es kann sein, dass der der die Daten eingesammelt hat, sie sofort angewendet hat. Der Anwender war das Opfer selbst.

Dabei wurde halt mitgeschrieben, was auf der Karten war und das ganze als "validiert" im Darknet angeboten.

Aber um auf das Konto zu schauen braucht man den 3 stelligen Sicherheits Code ja nicht, den man zum online Kauf braucht.

hat wer ne Idee wie das gelaufen ist?

Es kann sein, dass der der die Daten eingesammelt hat, sie sofort angewendet hat. Der Anwender war das Opfer selbst.

Dabei wurde halt mitgeschrieben, was auf der Karten war und das ganze als "validiert" im Darknet angeboten.

Aber um auf das Konto zu schauen braucht man den 3 stelligen Sicherheits Code ja nicht, den man zum online Kauf braucht.

hat wer ne Idee wie das gelaufen ist?

Das war ja nicht der einzige Solaris-Kunde, bei den ADAC-Kreditkarten gibt es inzwischen zahlreiche Fälle seit der Umstellung auf Solaris. Die Bafin hat schon 2024 mehrmals gg Solaris ermittelt und sogar mit einer Strafe belegt, jetzt ermittelt sie wieder.

Unterstützten die kein 2FA?

Naja ich denke eher da hat das Phishing voll durchgeschlagen… hab da auch Mails bekommen mit Ihrem ADAC Konto stimmt was nicht (fast täglich) bitte überprüfen und bestätigen sie oder Ihre letzte Kartenzahlung konnte nich ausgeführt werden… war aber die typische Phishing Mail die nach prüfenden Blick sofort erkennbar war.

Wer da natürlich geklickt hat und sich eingeloggt, ist seine Kontodaten los!

Jedenfalls hab ich keinerlei Probleme mit der ADAC Kreditkarte auch keine unpassenden illegitime Abbuchungen… wäre schon komisch wenn sich der ADAC abziehen hat lassen und ausgerechnet meine Kontodaten nicht betroffen waren…

Der Kreditrahmen der Kreditkarte ist jetzt auch nichts geheimes sondern für jeden Interessenten öffentlich einsehbar, jeder der sich für die Kerditkarte intersseiert bekommt die Rahmenbedingungen mitgeteilt… Ich Schwör Typen sind doch allgemein Opfer Nummero Uno! Eine aufmerksame Person weis was er wann? wie? wo? eingeben hat! Der muss nicht "ich schwör…

ja, der Kredit Rahmen ist bekannt, immer 2500

Aber auf der Karte war noch etwas eingezahlt gewesen.

Das wurde exakt mit angefordert.

Als Krimineller möchte nicht so schnell auffallen.

Wenn ich aber die Karte auf Null abräume, wird das dem Karten Besitzer sofort auffallen. Außer, der benutzt die gratis Karte schon lange nicht mehr?

Wenn ich kriminell wäre, würde ich auch gucken, wann die Karte das letzte Mal benutzt wurde und das letzte Mal eingeloggt worden ist. Manche Banken zeigen das ja für ein paar Doppel Sekunden an, aber ohne geolocation der IP.

Ich würde dann mit dem Abräumen bei den Zugängen beginnen, die an ältesten sind

Als Gauner räumt man das Konto so schnell wie möglich leer, den nachdem das bemerkt wird ist es gesperrt. Leerräumen und weiter zum nächsten Konto… du willst ja maximalen Gewinn machen. Da bucht man nicht Kleckerbeträge ab und hofft das es lange nicht bemerkt wird!

Und frage ich meine Kreditkarte ab, wird mir der maximal verfügbare Betrag angezeigt! Also keine Kunst da das maximale abzubuchen, wenn man Kontozugriff hat.

stimmt. dafür musst du dich komplett anmelden.

wenn du bei Zalando bestellen willst musst Du nur die Karten Nummer und den Sicherheits Code von der Rückseite der Karte kennen.

wie erreiche ich bei Zalando genau eine bestimmte Summe?

********************************

wie erreiche ich bei Zalando genau eine bestimmte Summe?

********************************

Echt jetzt? Einfaches Summieren… du packst den Warenkorb voll bis die Summe passt! Das ist bei deren Angabot ja kein Problem.

Falls du nicht mehr selbst addieren kannst, jedes Windows hat nen Taschenrechner onboard.

Oder du lässt dir von ner KI gleich automatisch den Warenkrob packen ;-P

In meinen Augen hat die Solaris Bank bei der Übernahme der Kreditkartenkunden von der LBB nicht sauber gearbeitet, bzw. war sie überlastet/überfordert.

Bei mir war letztes Jahr nach dem Wechsel plötzlich kein Transaktions-Code mehr notwendig und die Benachrichtigung über Umsätze per SMS war auch deaktiviert. So habe ich die unberechtigten Umsätze von einem kolumbianischen Amazon erst in der Kartenabrechnung bemerkt.

Weder der ADAC noch die Solaris waren jedenfalls hilfreich, diese Umsätze zu reklamieren. Nach längerer Suche dann auf der ADAC-Visa-Seite Formulare zum Ausfüllen gefunden und diese per Mail an den Service gesendet.

Der Service war letztes Jahr definitiv komplett überlastet. Nach mehreren Monaten wurden endlich die Umsätze wieder gutgeschrieben und die Karte ersetzt.

So kann man 30jähriges Vertrauen innerhalb weniger Wochen verspielen und ich vermute auch, dass da, wo auch immer, Daten abgeflossen sind.

Habe jetzt eine neue Karte bei einer anderen Bank (ohne ADAC) und werde jetzt meine ADAC Karte kündigen, da ich keine Lust auf dieses Hamsterrad bei der nächsten Reklamation habe.

Aber bei der Amazon Karte hat man nichts von hunderten ungewöhnlichen Kontobewegungen gehört, oder?

Auch da könnte ne Phishing Welle die Umstellung ausgenutzt haben. Bitte tragen Sie ihre Zugangsdaten doch ein..

Vielleicht klappt es bei Amazon mit dem konspirativen Druck besser?

Ich lese hier in den Kommentaren, dass ADAC eine "integre" Firma sei. Das einzig Positive von denen mag vielleicht noch die Luftrettung sein, wobei ich da zu bedenken gebe, dass da viel staatliche Quersubventionierung drin steckt.

Alles andere, insbsondere die ADAC Pro/Premium/Superduper Mitgliedschaft ist einfach nur Abzocke und für die meisten kaum sinnvoll. Das sah vor 40 oder 50 jahren vielleicht noch anders aus, wird heute aber von den meisten Mobilitätsgarantien der Autohersteller und/oder Versicherungen und/oder Kreditkarten (gerade bei Auslandsreisen) abgedeckt.

Und so ist dieses Ereignis wenig verwunderlich wenn da mit den Daten und Auswahl des Dienstleisters sowas passiert. Die zehren vom historisch guten Ruf. Substanz ist kaum mehr dahiner. Am sichtbarsten ist der ADAC noch als Handlanger der Automobil-Industrie, das dem Anschein nach kritische Feigenblatt. Das war's aber auch schon.

My 5 Cents

Man muss aber auch sehen, dass der ADAC neuerdings auch Probleme mit Pedelecs lösen möchte. Etwas, was der ACE schon lange anbietet, für weniger Beitrag, versteht sich. Der Abschlepper ist der selbe wie beim ADAC

@Jakobs, wenn du schon Kommentierst dann bitte auch Richtig "relativ Integre Firma", habe ich geschrieben. Ich wollte jetzt nicht weiter über den ADAC Verträge herziehen.

ne üble rückwarts gewandte Lobby****Organisation ist das, mehr nicht. Wer da Geld reinpumpt, als "Mitglied" oder sonst was, der hat es auch nicht besser verdient

und heute gibt's für 50 Euro Jumpststarter. so braucht man keinen ADAC mehr, wenn man den Wagen mit vollem Park Licht ne Woche abgestellt hatte.

Naja leere Batterien sind ja nicht das alleinige Problem wenn ein Wagen liegen bleibt oder nicht anspringt… Was machst du wenn der Starter kaputt ist? oder die Benzinpumpe oder oder?

(schau ich mir da die digital naiven an, sind die ja schon mit nem, Räderwechsel bei Plattfuss überfordert) lehrt man das eigentlich heute noch in der Fahrschule?

Naja ich reparier meine Autos selbst die kriegen nur für TÜV/AU eine Werkstatt meines Vertrauens zu Gesicht… nützt mir halt aber auch nix wenn ich unterwegs liegen bleib, meine Werkstatt passt halt nicht in den Kofferraum ;-P

Mobilitätsgarantie der Autohersteller hast du auch nur wenn du nen Neuwagen hast, bei nen alten gebrauchten ist da nix.

ADAC ACE usw. haben schon ihre Berechtigung. Sonst zahlzt dich schon alleine fürs Abschleppen dumm und dämlich. Deine KFZ Haftpflicht kommt auch nicht für alles auf, nichtmal bei Vollkasko.

Einzig das Argument ob man den vom ADAC ne Kreditkarte braucht ist valide… Ist aber eine Entscheidung die jeder selbst treffen muss, genaus ob er lieber ADAC; ACE oder sonstwem vertraut.

Quatsch, billiger Schutzbrief der KDZ Versicherung und gut.

Wieder einmal viel Meinung und wenig Ahnung,…

Was soll denn den Sprach-Duktus?

Puh! Danke für den Beitrag.

Hatte bereits nach der Ankündigung des Bankenwechsel im Februar 24 mal gegoogelt, mit wem wir Nutzer es jetzt zu tun bekommen und Anfang des Jahres war die Solaris nochmal in den News aufgetaucht (digitaler Euro) dann auch die Bafin Themen entdeckt aus 7/2024: Zwangsgeld, Mängelbeseitigung und Mandat Sonderbeauftragter :/

Im Karten-Portal kann man die Verwendung der Karte im Internet sperren (done!) und auch den Einsatzradius eingrenzen (weltweit/Europa/D).

Zusätzlich kann man sich bei jedem Umsatz eine Push notification schicken lassen per App kostenlos (noch en App?) oder SMS für 1,70€/Monat

Zeit die Zäune etwas höher zu ziehen.

"der" ADAC sind inzwischen mehrere Firmen. Eine davon macht halt das Kreditkarten Geschäft.

Das hat vermutlich auch Vereins gesetzliche Gründe bez. der Gemeinnützigkeit.

Das Sommerfest schadet der Gemeinnützigkeit nicht, aber schon der dauerhafte Betrieb eines Getränke Automaten wird vom Finanzamt misstrauisch beäugt. bringt ja auch mehr als die paar zig Milliarden bei CumEx.

insofern kann der ADAC die Karte, also seinen ehemals guten Namen, nicht selbst vermarkten, will er seine steuerfrei wg. gemeinnützig nicht riskieren.

Hier hat sich der ADAC nicht nur in den Fuß, sondern auch das Knie geschossen, zunächst zu einer bekannt dubiosen Bank zu wechseln und dann -vor allem- die Kunden, Mitglieder so hängen zu lassen.

Mit der ePA wird es auch gerade lustig.

Die missbräuchlich genutzten Karten (um die Datenunsicherheit aufzuzeigen) werden gesperrt. Da dürfen einige Patienten auf neue Karten warten.

Ist halt alles schwer mit dem "digital".

Eine ADAC-Kreditkarte habe ich zwar nicht, aber die in den Kommentaren erwähnte Mail habe ich bekommen. Schien sogar wirklich vom ADAC zu stammen. Verwunderlich war nur der Standort des Servers, über den die Mail versendet wurde (glaube, das war in Südamerika).

Habe vom ADAC mehrmals Kreditkarten erhalten mit einem Vertrag, den ich nur unterschreiben und zurücksenden sollte. Die Karte sei sofort einsatzbereit. Sollte aber über 80 € jährlich kosten (inkl. irgendwelcher Versicherungen). Habe ich immer ignoriert. Aber in den Kommentaren wird immer von kostenlos gesprochen. Ist das neu oder eine andere Karte?

Meine Karte (nicht vom ADAC) habe ich schon sehr lange (ursprünglich mal Eurocard, heute Master) und habe noch nie Probleme gehabt.

nej.

das muß automatisch gehen.

und, wenn ich Zeugs bestelle, dann muss ich dass irgendwohin liefern lassen und dann weiterverkaufen um Bares für meinen Koks zu bekommen.

so weit ich aus Fink und Fernsehen weiß, werden die gephishten CC daten im Darknet Ver kauft.

jemand könnte da die Karten Daten kaufen und bei Zalando hinterlegen

Zalando etc. prufen nicht nach, ob du wirklich dauerhaft Zugriff hast.

man konnte bei Amazon ne ganze Zeitlang Gutscheine in beliebiger Höhe mit der Kreditkarte kaufen anonym weitergegeben.

reine Geld Wäsche, besser geht's kaum. Geht aber nicht mehr.

auch war es wohl eine Zeitlang möglich, Gamern super Sonderangebote zu machen für Gadgets.

das waren nur Scripte, die der Gamer ausfüllte.

von Amazon kann dann sofort der freischaltcode als "digital good", bezahlt wurde mit geklauten Daten (die der Gamer nie zu sehen bekam)

das funktionierte sogar mit dem Lastschrifteinzug verfahren.

die Verbraucherzentrale Baden Württemberg hat Solaris letzte Woche auf Unterlassung verklagt, da Solaris auch bei betrügerischer Nutzung der Karte die Kunden mit Kosten belastet hatte. Teilweise war die Hotline des ADAC völlig überlastet, so dass man keinen Einspruch einlegen konnte. Neulich meldete auch der Server für die online Kündigung er sei überlastet. Auf ein Einschreiben wurde aber innert 48h reagiert… (und der vom Karten Betrüger eingereichte strittige Betrag zur Abbuchung angekündigt, was nicht rechtens sein dürfte)

streng genommen ist wohl der ADAC der Anbieter der Karte. Solaris, als Tech Fin, hat dem ADAC nur seine Rechner geliehen und die Bank Lizenz..

.

evtl. sollte man selbst das Giro Konto leeren, von dem Solaris abbuchen würde. Man könnte den Einzug auch widerrufen, aber wenn Solaris insolvent wird, wäre man mit seinen 2500 Euro ziemlich am Ende der Gläubiger Liste. dann lieber einen Schufa Eintrag riskieren und korregieren lassen..

BaFin? Was machen die eigentlich beruflich?

Offenbar haben die Täter das Passwort zur Karte. So können sie den genauen Konto stand ermitteln und das Konto komplett leer räumen.

Auch haben die Täter Zugang zum dreistelligen Code auf der Rückseite der Karte, den eigentlich nicht einmal die Kartenbank im Klartext speichert (nur ein Hash)

weil die die Karte für online Bestellungen benutzt haben (Zalando), die aber aufgefallen sind.

Es ist natürlich denkbar, das die ADAC Kunden besonders naiv sind und massenweise auf Phishing reingefallen sind und dabei alles eingetippt haben was sie wussten (es haben Kunden auch hundert TAN eingetippt, weil das gefordert wurde).

ABER

wenn der Kunde auf eine sehr gute Phishing Attacke reingefallen ist, so ist das keine "grobe Fahrlässigkeit". Im Falle der groben Fahrlässigkeit wäre die Karten Bank von der Haftung frei. wenn sie dieses nachweisen kann.

Eine einfache Behauptung reicht heute nicht mehr aus.

Das Verhalten des ADAC ist unterirdisch, nett gesagt

Jetzt wurde die Verfizierung bei online Zahlungen mit der ADAC Karte geändert. Bisher musste man sich in der ADAC-Solaris App einloggen und den Zahlungsvorgang mit Anklicken bestätigen. Dafür brauchte man den Handy-Geräte Code, und username und Passwort des Kreditkartenkontos. Neuerdings muss jetzt jede Zahlung noch bestätigt werden mit der Telefonnummer (des mit der App verknüpften Handys) und der IP Adresse, über die das Handy aktuell verbunden ist. Das macht jeden online-Bezahlvorgang jetzt ziemlich unbequem. Da es von der Handykonfiguration abhängt, ob man nach Einloggen in ADAC Kreditkartenapp zwischendurch mal den screen wechseln kann um sich die aktuelle IP anzeigen zu lassen, und danach in die app zurückkehren kann, muss man jetzt Papier und Kuli zur Hand haben um vor Einloggen in die app erstmal die IP Adresse aufzukritzeln, die sich dann hoffentlich für die nächsten Minuten nicht ändert.

Anscheinend soll das dazu dienen zu überprüfen, ob der user auf dem Handy dieselbe IP sieht wie die, die dem System übermittelt wird. Ob das wirklich hilft, Zahlungsaufträge durch bots zu unterbinden, ist mir nicht so ganz klar. Zunächst macht es jede online Kreditkartenzahlung erstmal umständlicher. Und- natürlich wurden die Kunden soweit ich weiss nicht über das neue Verifikationsverfahren informiert. Was natürlich dazu führt, dass man erstmal zögert, wenn Daten abgefragt werden, die bisher nicht abgefragt wurden, denn man soll ja vorsichtig sein und nicht einfach Daten eingeben, die unangekündigt von einem verlangt werden. Transparenz sieht jedenfalls anders aus. Kundenfreundlichkeit auch, aber die ist ja eigentlich flächendeckend abgeschafft. Macht sich der Kunde selber.