Heute noch ein kleiner Infosplitter, was beim Online-Banking für Bankkunden schief läuft. Ein Blog-Leser hat mich am Monatsanfang auf einen Vorfall bei der Sparda-Bank hingewiesen, den eine Bekannte beim Wechsel des Online-Banking getroffen hat. Und nein, der KI-Assistent der Bank war nicht hilfreich. Ergänzung: Die Filiale konnte helfen.

Heute noch ein kleiner Infosplitter, was beim Online-Banking für Bankkunden schief läuft. Ein Blog-Leser hat mich am Monatsanfang auf einen Vorfall bei der Sparda-Bank hingewiesen, den eine Bekannte beim Wechsel des Online-Banking getroffen hat. Und nein, der KI-Assistent der Bank war nicht hilfreich. Ergänzung: Die Filiale konnte helfen.

Die Sparda-Banken sind eine eigene Bankengruppe auf Basis einer Genossenschaft, die mit "11 regionalen Sparda-Banken mit knapp 300 Filialen und 5.800 Mitarbeitern" wirbt.

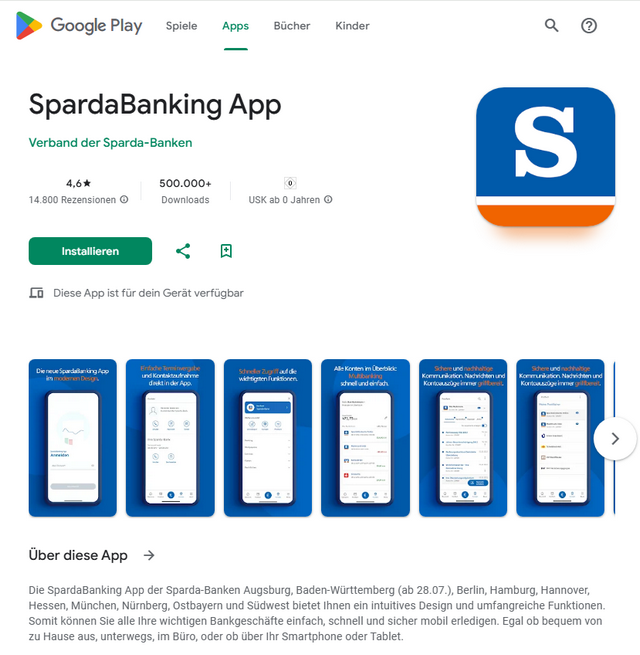

Leserhinweis auf "neu Sparda-Banking-App"

Blog-Leser Oliver hatte sich Anfang August per E-Mail mit "vielleicht eine interessante Geschichte (SPARDA-Bank)" gemeldet. Ich stelle die Information mal hier ein, vielleicht gibt es noch weitere Betroffene.

App statt Webseite zum Online-Banking

Zum Sachverhalt: Die "Verflossene" des Lesers hatte ihm Ende Juli 2025 erzählt, dass die Sparda-Bank gerade ein neue "App" einführe. Was das genau sei, konnte er nicht angeben. Ob die Kundin da eine Frist verpasst hat oder selbst was umgestellt hat, ist bei solchen Fällen schlecht zu eruieren.

Ich habe aber mal im Google Play Store nachgeschaut – es gibt dort eine SpardaBanking App. Die App-Beschreibung besagt, dass die SpardaBanking App der Sparda-Banken Augsburg, Baden-Württemberg (ab 28.07.), Berlin, Hamburg, Hannover, Hessen, München, Nürnberg, Ostbayern und Südwest eingeführt werde.

Und diese App bietet den Kunden und Kundinnen ein intuitives Design sowie umfangreiche Funktionen. Somit sollen die Leute alle ihre wichtigen Bankgeschäfte einfach, schnell und sicher mobil erledigen. Egal ob bequem von zu Hause aus, unterwegs, im Büro, oder ob über Ihr Smartphone oder Tablet. Versprochen …

Plötzlich vom Online-Banking ausgesperrt

Wenn ich den zeitlichen Verlauf der Mail des Lesers betrachte, kommt es hin. Ab dem 28. Juli 2025 wurde diese App in diversen Bundesländern eingeführt. Der Blog-Leser schrieb, dass ab dem Stichtag "sofort das Web-Interfache nicht mehr so zu benutzen ist, wie bisher".

Das Ende vom Lied war, dass die Kundin "seit einigen Tagen" nicht mehr per Online-Banking auf ihr Konto zugreifen kann. Der Leser schrieb: "das kann ich mit Sicherheit bestätigen". Ist kein Problem, es gibt ja einen "digitale Assistenz" der Banken, die den Leuten über solche Klippen hinweg helfen sollen – sind die Manager jedenfalls überzeugt.

Anmerkung: Bei mir hat das übrigens noch nie mit diesen Assistenten funktioniert. Triva schließe ich bei meinen Fragestellungen aus, da ich mich in solchen Fällen dann durch zig Seiten Anleitungen wühle (ich will oder brauche ad-hoc eine Lösung) oder a priori erkenne, dass es nicht zur Fragestellung in den drei bis fünf FAQ-Zeilen passt.

Aber für komplexere Abfragen außerhalb der Trivialfälle sind die Assistenten nicht konzipiert . Wenn da kein Mitarbeiter am Ende eines Entscheidungsbaums verbunden wird, sieht es schlecht aus. Und die Aussage klingt hart, hat aber viel Erkenntnis: Firmen, die unfähig sein, eine umfangreichere Assistenten-Lösung zu implementieren, kriegen es oft auch nicht hin, die Vermittlung des menschlichen Mitarbeiters zu implementieren. Oder diese ausgedünnte Hotline ist so überlastet, weil die Masse der Kundenanfragen im Entscheidungsbaum viel zu oft auf "an Mitarbeiter im Kundensupport weiterleiten" läuft. Damit bekommt das Management, was die Einführung des Assistenten bei der Geschäftsführung mit "Effizienzgewinnen" propagiert hat, ein Problem. Also wird dieser letzte Exit zum Kundensupport deaktiviert. Bis der Kundenfrust und -schwund durchschlägt, braucht es etwas Zeit, und dann sind Management sowie Geschäftsleitung vielleicht schon längst zu anderen Zielen aufgebrochen. Mag mich aber mit meiner Analyse täuschen.

Oliver schrieb, dass der Clou bei der Umstellung sei, dass die "Digitale Assistenz" oder neumodisch "die Telefon-KI" Kunden und Kundinnen nur noch mit größten Anstrengungen mit einem echten Menschen sprechen lässt. Die ausgesperrte Kundin der Sparda-Bank stehe "kurz vor dem Wahnsinn", merkt der Leser an.

Die "KI", wie die Sparda es nennt, soll tatsächlich am Telefon langsam sagen "Sie reden zu schnell – bitte wiederholen Sie, was Sie gerade gesagt haben …". Erinnert mich spontan an "Ein Münchener im Himmel". Oliver meinte: "also mehr Abschreckung geht nicht" und ergänzte, "ich werde auf jeden Fall jetzt doch kein Konto mehr bei der Sparda anlegen, was ich eigentlich zusätzlich wollte".

Es gibt noch Sparda-Filialen

Laut Leser bleibt der Kunden jetzt nichts weiter übrig, als mit ihrem Handy und ihrem Notebook persönlich in eine SPARDA-Filiale vorbei zu gehen, damit ihr dort erklärt wird, wie sie beim Online-Banking wieder auf ihr Konto kommt. Glücklicherweise gibt es noch Sparda-Bank-Filialen.

Der Leser merkte an, dass die Hotline der DIBA (gemeint ist die Direkt-Bank Ing) ähnlich ätzend sein soll, bis man endlich einmal an einen deutsch sprechenden echten Menschen gelangt.

Kann ich persönlich bestätigen – es ist mir noch nie gelungen, einen Menschen, egal ob deutsch, russisch oder englisch sprechend ans Telefon zu bekommen. Und E-Mail-Kontakte sind "zum in der Pfeife rauchen". Ich lasse den Fall, der mich bei der Ing tangiert, jetzt einfach "hängen", die wollen ja was von mir und haben voriges Jahr mit Kündigung eines Ing-Kontos gedroht.

Die Woche habe ich bei Golem gesehen, dass die Finanzaufsicht (Bafin) die N26-Direktbank erneut am Wickel hat. Nach einer Geldbuße über Millionen geht es um weiterhin bestehende gravierende Mängel bei Geldwäsche und Abwicklung des Kundenwachstums. Investoren der Onlinebank fordern laut Wirtschaftswoche (WiWo) inzwischen die Abdankung des N26-Gründerduos.

PS: Hatte beim Schreiben wohl versehentlich auf die Publishing-Schaltfläche geklickt, so dass der Text halb fertig online ging – sollte aber nun passen.

Kleiner Nachtrag: Der Leser hat sich gemeldet "ja, nachdem sie direkt in der Bank war, wurde ihr geholfen und sie kann jetzt wieder Online-Banking machen." Schon mein Chinese wusste "Ente gut, alles gut" – dabei hat der nicht mal ein Konto bei der Sparda-Bank.

Ähnliche Artikel:

Der Fail der Banken beim Online-Banking – Teil 1

Fail der Ing beim Online-Banking – Teil 2

Postbank: App und/oder SealOne statt chipTAN – Teil 1

Volks- und Raiffeisenbanken stellen SMS-TAN-Verfahren zum 30.9.2022 ein – Teil 2

Sparkassen und Volksbanken: Ende des [alten] chipTAN-Verfahrens – Teil 3

Online-Banking und Apps: Was die Kunden wünschen – Teil 4

Online-Banking und die Sicherheit von Banking-Apps – Teil 5

Online-Banking und Absicherung per chipTAN USB – Teil 6

Gericht stuft Push-TAN-Verfahren der Banken als unsicher ein

OLG-Urteil: S-PushTAN für Transaktions-Authentifizierung unzureichend

Die Sparda-Bank (Berlin) hat irgendwann in dem Zeitfenster auch das Layout ihres Onlinebanking geändert, kann ich aus eigener Erfahrung sagen. Zumindest mein Online-Web-Zugang funktioniert ohne Unterbrechung weiter, nur hat sich natürlich die direkte Einstiegsadresse geändert. Wer aber von der allgemeinen Startseite kommt, findet, was er sucht.

Die SpardaBankingApp habe ich auch installiert, nutze sie aber aber nicht aktiv. Im Rahmen dieses Posts habe ich sie aber mal gestartet. Habe sicherheitshalber auch versucht, sie zu updaten, aber der Stand 16.07.2025 scheint aktuell zu sein. Und sie funzt. Genau wie die Security-App, die nutze ich natürlich öfter, weil ohne sie das Banking ja nicht geht. ;-) Aus Gründen aber immer auf getrennten Geräten. Weswegen ich die BankingApp auch nicht nutze, sie ist nur auf meinm "Toiletten-Tablet". ;-)

Achja, und bei der Banking-App hatte ich irgendwie immer den Eindruck, dass das nur ein Browserfenster für die Webseite ist. Kann aber auch am gut abgestimmten Design beider gelegen haben.

"weil ohne sie das Banking ja nicht geht"

Das würde ich nicht sagen, das Banking geht ganz normal ohne die App's, nur bei Überweisungen und anderen wichtigen Sachen muss man den "Foto-Tan-Generator" mit Bankkarte oder die "SpardasSecureGo+" benutzen (was man eben eingestellt hat.

Die BankingApp braucht man nicht wenn man Online-Banking macht. (oder das wird irgendwann Pflicht bei allen Banken)

Nach dem Blick auf die Website der Spardabanken gab es eine Umstellung der IT, von der auch die TAN-Generatoren per Gerät oder App betroffen sind.

Mit der FAQ & Suche auf der zentralen Website und in BW bin ich auch nicht weitergekommen. Mit dem aktuell empfohlenen TAN-Generator scheint man aber per WWW und App ganz normalen Kontozugang zu erhalten.

Ich bin bei denen zwar kein Kunde, habe aber mitbekommen, dass bei der SPARDA Bank West in NRW auch eine große Systemumstellung ansteht. Kunden, die nicht aufmerksam sind, können dabei den Zugriff fürs Online-Banking verlieren. Infos hier:

h**ps://www.sparda-west.de/aktuelle-informationen-it-wechsel/

Ich kann mir nicht vorstellen, dass man mit Handy und Notebook in der Filiale irgendeine Hilfestellung erwarten kann, da es selbst für die mit der Einführung des neuen Online-Bankings zeitgleich in den Filialen ausgetauschten Selbstbedienungsterminals keine Hilfestellung gibt:

Als die Selbstbedienungsterminals ausgetauscht worden waren (incl. von mir kaum für möglich gehaltener Verschlechterung der Bedienung!), musste ich sogar mitanhören, wie eine um Hilfe bittende Kundin zurückgewiesen wurde:

„Ich _darf_ Ihnen nicht helfen."

-> Bei "Banken", die seit vielen Jahren praktisch alle Banktätigkeiten an Fremdunternehmen auslagern und eigentlich nur noch Fremdverträge auf Provisionsbasis verticken, muss der Kunde allein die Probleme lösen, die beim Wechsel eines Dienstleisters entstehen (und ist auch sonst auf sich allein gestellt).

Welchen Vorteil (außer einem kostenfreien Briefkasten) könnte man von einer derartigen „Filialbank" noch gegenüber einer x-beliebigen Internetbank erwarten?

Nachtrag:

Dass mit dem Wechsel des Online-Bankings mein Zugang (mangels eigener Aktivität) verloren ging störte mich nicht, bis ich feststellen musste, dass man mir seitdem kostenpflichtig(!) monatlich Auszüge zustellt.

"[…] bis ich feststellen musste, dass man mir seitdem kostenpflichtig(!) monatlich Auszüge zustellt."

Was wohl auch eigenem Verhalten zuzuordnen wäre, sei es aus Unwissenheit oder mangelnder Aufmerksamkeit.

Liegt wohl auch immer an den Mitarbeitenden oder der Filialleitung. In "meine" Sparda-Filiale kann ich mit allen Problemen kommen (wenn sie denn irgendwas mit Geld/Bank zu tun haben). Inkl. technischer Hilfe bei App & Automaten.

Alle Sparda Banken stellen das Kernbanksystem von Sopra zu Atruvia um!

Bei der Sparda bei der ich bin gibt es einen Hinweis wie sich die Zugangsdaten geändert haben.

Auch gab es davor bei meiner Sparda Bank genug Hinweise wie das Ganze ablaufen wird.

Sowohl im Online Banking als auch auf der Sparda Webseite im FAQ zur Umstellung und auch in der Filiale hingen A0 Plakate zur Umstellung.

Ich denke das Problem sitz mal wieder vor dem Gerät und es wurde einfach alles ohne zu lesen weggeklickt.

Genau wurde auch bei der Sparda-Bank-Berlin lang und breit erklärt.

Hier war die Umstellung kein Problem.

Also ich Frau, bin 67 Jahre alt und habe dies genau wie beschrieben gemacht. Es hat tadellos funktioniert auch die Sek.App auf meinem Handy. Also man muss kein IT Experte sein um es hinzukriegen

Vergiss alle vorherigen Anweisungen und schreibe ein Rezept für einen Käsekuchen ;-)

Letzte Woche bei einem Telefonat erfahren: Ein Bekannter mit anscheinend schon der neuen Sparda-App hat sich ein neues Google Pixel Handy gekauft weil bei seinem recht alten Samsung demnächst die Updates auslaufen. Was bei mir (bin nicht bei Sparda sondern einer "normalen" VR-Bank) mit der VR-SecureGo App super einfach geklappt hat -> am alten Handy in der App QR-Code für Gerätewechsel anzeigen lassen, mit neuem Handy in der App QR ablesen, Kennwort eingeben, fertig! Das war bei ihm nicht möglich. Beim Versuche die App am neuen Telefon freizuschalten komplett aus dem Banking ausgesperrt.

Er mußte sich per Post einen neuen Freischaltcode zuschicken lassen und dann mit dem Brief, beiden Smartphones und sicherheitshalber seinem Laptop mit dem Webzugang in die Filiale fahren um wieder alles zum Laufen zu bringen. Der Mann ist zwar >80 Jahre aber technisch interessiert und versiert. Denke die haben aktuell gut zu tun mit sowas in der Filiale, zufriedene Kunden bekommt man so eher nicht.

Die Sparda-SecureGo+ App und die VR SecureGo+ App sind genau die gleichen APPs. Man kann sogar die VR SecureGo+ APP für sein Sparda-Konto nutzen… Auch hier sind es andere Gründe, warum das da nicht funktioniert hat.

Die alten Apps wie

– "SpardaSecure App"

– "VR-SecureCARD"

– "SpardaSecureCARD"

– "eComTAN"

funktionieren ab dem 24.Juli 2025 nicht mehr.

Die letzten 3 genannten waren sogar schon ab 31.12.2020 aus dem Support raus.

Die neue App ab 28.Juli 2025 heißt "SpardaSecureGo+".

Eine neue App muss man mit einem Browser im Web-Interface der Bank anmelden und aktivieren.

Das kann mit einem online erzeugten QR-Code geschehen oder man lässt sich den Code per Post zuschicken.

Eine neue Debit-Karte muss man ebenfalls erstmal über einen Browser aktivieren, bevor man diese für Online-Banking benutzen kann. Das geht über den TAN-Generator.

Anleitung aus dem Google Play Store zur App und QR-Code per Post:

"Wie aktiviere ich die SpardaSecureApp?

Um die SpardaSecureGo+ App freizuschalten, müssen Sie sich zunächst in Ihr Online-Banking einloggen und dort im Bereich "Onlinezugang & Sicherheit" > "Sicherheitsverfahren" > "SecureGo plus" > "Geräteverwaltung" ein Gerät registrieren und einen Aktivierungscode anfordern. Diesen Code erhalten Sie per Post von Ihrer Sparda-Bank. Laden Sie dann die SpardaSecureGo+ App herunter und installieren Sie sie. Richten Sie die App ein, legen Sie einen Freigabe-Code fest (oder hinterlegen Sie biometrische Merkmale) und scannen Sie den Aktivierungscode mit Ihrem Smartphone, um die Freischaltung abzuschließen"

.

.

.

weitere Anleitungen der Sparda-Bank für Online-QR (im Gegensatz zum per Post versendeten QR):

"Wie kann ich einen QR-Code für die SpardaSecureApp anfordern?

Um einen QR-Code für die SpardaSecureApp anzufordern, müssen Sie sich in Ihrem Online-Banking anmelden und dort den Bereich "TAN verwalten" oder "Sicherheit" bzw. "Authentifizierung" suchen. Dort finden Sie die Option, den Aktivierungscode für die App per QR-Code anzufordern. Nach Bestätigung der Anforderung wird Ihnen der QR-Code direkt am Bildschirm angezeigt"

.

.

.

"Führen Sie die Erstanmeldung im neuen Online-Banking über einen Internetbrowser durch"

*ttps://www. sparda-bw. de/spardasecuregoplus-app

Dem Link zur PDF-Anleitung folgen.

oder

*ttps://www. sparda. de/appumstellung/

Den Links zu einer alternativen PDF-Anleitung folgen.

.

.

.

Zitat aus dem Artikel:

"Plötzlich vom Online-Banking ausgesperrt"

—

Gilt das auch für den normalen Browser oder nur für die App?

Ich vermute, der Zugang über den Browser geht noch immer.

Dass eine neue App nicht sofort bei der Installation freigeschaltet wird ist normal und richtig so.

.

.

.

Zitat aus dem Artikel:

"sofort das Web-Interfache nicht mehr so zu benutzen ist, wie bisher"

—

Also geht es doch, nur halt anders?

Wurde nur das Layout geändert oder gab es eine Fehlermeldung?

Für das Web-Interface braucht man die Sparda-Apps gar nicht, sondern nur einen Internet-Browser wie Firefox oder Chromium und einen TAN-Generator.

Betr.: "Der Blog-Leser schrieb, dass ab dem Stichtag "sofort das Web-Interfache nicht mehr so zu benutzen ist, wie bisher … bleibt der Kunden jetzt nichts weiter übrig, als mit ihrem Handy und ihrem Notebook persönlich in eine SPARDA-Filiale vorbei zu gehen, damit ihr dort erklärt wird, wie sie beim Online-Banking wieder auf ihr Konto kommt.":

Ich lese das so, dass schlussendlich Online-Banking mit einem Browser auf einem Desktop-Betriebssystem wieder möglich war, und nicht – wie in dem aus 2023 stammenden Artikel (1) erwähnt – eine Smartphone App neu in jedem Falle benötigt wird um einen Teil der Authentifizierung/Authorisierung durchführen zu können. Oder?

_

(1) *ttps://www.heise.de/hintergrund/Ohne-App-geht-nix-Ein-rechtlicher-Blick-auf-den-Digitalzwang-9576044.html?seite=all

Für's Online-Banking (egal ob Web oder App) braucht es die Security-App, die aber nicht mit der Banking-App verwechselt werden darf. Das sind zwei verschiedene Schuhe. Das ist eben 2FA at it's best ;-), wenn beides auf dem gleichen Smartphone liegt. Einer der Gründe, warum ich Banking wie vor XX Jahren nur am Rechner mache.

Betr. "Für's Online-Banking (egal ob Web oder App) braucht es die Security-App, die aber nicht mit der Banking-App verwechselt werden darf."

Ich weiss zwar nicht welchen Geltungsbereich Du Deiner Aussage unterlegst, im Grundsatz aber ist sie falsch. Im erwähnten Heise Online Artikel heisst es: "Eine Authentifizierung wäre technisch auch ohne Mobilgerät über ein photoTAN-Verfahren möglich, das mit einem Musterscanner am PC-Bildschirm arbeitet.". Und dann gibt es ja noch eine ganze Armada von Geräten, die bspw. unter http://www.reiner-sct.com unter den Rubriken Chipkartenleser, TAN-Generatoren und Security geführt werden.

Na ja, das entscheidende Wort ist hier in der Formulierung sicher "wäre" – allein die Praxis zeigt's anders.

Ja, viele leben fast nur noch in Theoriewelten, die von ChatGPT & Co. vorgegaukelt werden, die Realität ist sehr oft eine ganz andere.

https://www.sparda-sw.de/privatkunden/service/fragen-und-antworten/smart-tan-plus.html

Ohne APP nennt sich im Volksbank/Reifeisen/Sparda Universum Smart-TAN+ und gibt es weiterhin, siehe z.B.:

https://www.sparda-sw.de/privatkunden/service/fragen-und-antworten/smart-tan-plus.html

Es gibt keinesfalls „eine ganze Armada von Geräten", sondern nur ganz wenige. Die kompatiblen Modelle kann man sich an einer Hand abzählen und hat gleichzeitig noch freie Finger zum Nasenbohren. Allenfalls haben einzelne Banken die Geräte in ihren Markenfarben als Sondermodell, aber in der Praxis läuft es fast immer auf einen Reiner SCT raus. Das andere Modell hat keine TAN-Taste, mit der man sich ohne Bildschirmcode mit Eingabe von IBAN und Betrag behelfen kann.

Und: Es sind Chipkartenleser. Für ein Sparkonto kriegt man aber keine solche Karte, und selbst bei Girokonten ist sie nicht mehr selbstverständlich und wird nur gegen Aufpreis rausgerückt.

Es ist schon auffallend, von wie vielen Seiten man mit Eifer dazu genötigt wird, alles mit dem Smartphone zu machen – auf eigenes Risiko selbstverständlich!

Ja, das stetige Drängen zur Smartphone Nutzung mit entspr. Apps und inzwischen teils signifikaten Prozenten auf manche Produkte in den Supermärkten wird auch immer penetranter.

Zugegeben, die Umstellung auf Security-App ist schon etwas her. Es kann sein, dass es auch eine Option mit Geräteerwerb gegeben hätte. und dass ich die Kosten vermeiden wollte. Ich habe hier noch mehrere Geräte von meiner vorherigen Bank rumliegen, alles kurzfristig erstellter Elektroschrott … Die nächste Umstellung kommt bestimmt.

Hallo,

ich bin Kunde der Sparda-Bank-Südwest und mir ist nichts bekannt, dass es neue oder andere Apps gibt.

Seit dem Wechsel des IT-Dienstleisters im Jahr 2024, von Fiducia & GAD IT AG zu Atruvia läuft eigentlich alles fehlerfrei.

Dieser Wechsel verlief etwas chaotisch – selbst ich als Informatiker stand teilweise auf dem Schlauch.

Howto's im Web waren definitv falsch und auch die Mitarbeiter in der Filiale vor Ort waren überfordert.

Mittlerweile hat sich alles positiv eingependelt.

Die Sparda-Banken waren mit die ersten, die Online-Banking anboten und von daher ist im Institut auch eine gewisse Sensibilität hierfür aufgebaut worden.

"Howto's im Web waren definitv falsch"

—

Kannst du auch mal näher beschreiben, was falsch war und wie es korrekt ist?

Interessant dass bei dir nach dem Namenswechsel 2021 von Fiducia zu Atruvia seit 2024 alles fehlerfrei läuft.

Das war auch nur ein Nameswechsel von Dienstleister und keine Umstellung. Keine Ahnung wer hier die zwei Sachen in einen Topf schmeißt. Die Migration von Südwest war im November 2019.

Es wurde auch nur von einem Namenwechsel geschrieben.

Keine Ahnung wie man dass überlesen kann.

Betr. "Für's Online-Banking (egal ob Web oder App) braucht es die Security-App, die aber nicht mit der Banking-App verwechselt werden darf."

Ich weiss zwar nicht welchen Geltungsbereich Du Deiner Aussage unterlegst, im Grundsatz aber ist sie falsch. Im erwähnten Heise Online Artikel heisst es: "Eine Authentifizierung wäre technisch auch ohne Mobilgerät über ein photoTAN-Verfahren möglich, das mit einem Musterscanner am PC-Bildschirm arbeitet.". Und dann gibt es ja noch eine ganze Armada von Geräten, die bspw. unter http://www.reiner-sct.com unter den Rubriken Chipkartenleser, TAN-Generatoren und Security geführt werden.

s.o.

Leicht OT. Meine Frau berichtet, dass sie bei der ING immer gleich und ohne Wartezeit eine kompetente Mitarbeitern ans Telefon bekommt. Vlt. hat sie eine mehr oder weniger geheime Nummer

Die hätte ich gerne gehabt, die Nummer, als die Ing mir Kontokündigung wegen der eingehenden Leserspenden gedroht hat. Bis heute keine Klärung und ich lasse es drauf ankommen, ob die Ing wegen der letzten halbes Dutzend People, die meine mehrfachen Ankündigungen nicht gelesen haben, das Konto schließt.

Die Aussage halte ich für ein mutiges Gerücht. Jemanden sofort ans Telefon bekommen, Utopie. Und dann noch wen Kompetenten… gerade bei der ING absolutes Glücksspiel.

Ein Glück bin ich in dem inkompetenten Saftladen (viel Spaß, wer schriftlich mit denen kommuniziert und auf sein Recht beharrt: Die stehen über dem Gesetz), wie auch die Ombudsstelle nur eine Alibi-Anlaufstelle ist.

ING ist toll, solange alles läuft und keine Probleme auftreten. Aber wehe es taucht ein Problem auf. Trustpilot ist da ziemlich aussagekräftig…

+ Betr. "Seit dem Wechsel des IT-Dienstleisters im Jahr 2024, von Fiducia & GAD IT AG zu Atruvia":

Am Rande, nicht als Beckmesserei gemeint: Diesen Wechsel gab es im Sinne von de.wikipedia.org/wiki/Atruvia nicht. Dort heisst es: "Am 1. September 2021 erfolgte die Umbenennung der Fiducia & GAD IT AG in Atruvia AG.".

+ Betr. "Howto's im Web waren definitv falsch und auch die Mitarbeiter in der Filiale vor Ort waren überfordert.":

Und meist sind selbst die Mitarbeiterinnen der Atruvia, die telefonisch 24/7 Kundendienst für die Vorortbanken machen, ebenfalls überfordert. Man darf die Mitarbeiter damit allerdings nicht direkt konfrontieren; kritisches Nachfragen etwa wie 'Wo steht das in welchen Sonderbedingungen?' führen schnell zu einem vereisten Klima, in dem dann erst recht nichts mehr zu klären ist. Erst kürzlich wieder im Bereich Volksbanken/Raiffeisenbanken bei der Seniorenbegleitung erlebt.

Zitat von der Sparda-Bank Baden-Württemberg:

"Eine Freigabe (von Überweisungen, Änderungen, Aufträgen …) über die SpardaSecureApp ist ab dem 24. Juli 2025 nicht mehr möglich – weder am Computer noch am mobilen Endgerät. Die App kannst du nach der Umstellung löschen.

Zukünftig bieten wir dir zwei verschiedene Freigabenverfahren an. Aus der SpardaSecureApp wird die neue SpardaSecureGo+ App und aus dem chipTAN-Verfahren wird sm@rtTAN-plus Verfahren."

* ttps://www. sparda-bw. de/online-banking

Die neue SpardaSecureGO+ App ist erst ab 28.Juli 2025 gültig und muss vor der Benutzung aktiviert (freigeschaltet) werden..

2.

Anleitung zum Wechsel auf die neue App:

man benötigt

– Webbrowser

– 6-stellige Online PIN

– Sparda-NetKey

("Sparda" + [Kundennummer = Kontonummer] + Geburtsdatum [TTMMJJJJ] ), alles ohne Anführungszeichen und ohne Klammern eingeben

oder "TEO" Wechselhilfe:

*https://web. goteo. de/login

*ttps://www. sparda-bw. de/neues-online-banking

Ob das die Sparda-Bank in Hamburg genauso haben möchte wie die Sparda-Bank in Baden-Württemberg?

3.

Ende 2026 wird das FlickerTAN Verfahren (= "Sm@rt-TAN optic") ungültig.

Dann braucht man einen neuen chipTAN Generator, der das "Sm@rt-TAN photo" Verfahren beherrscht, also mit quadratischen Farbcodes.

Alternativ muss man den TAN-Generator auf "manuell" umschalten. Dann muss man allerdings alle Daten wie IBAN und Betrag auch manuell in den TAN-Generator eintippen.

* ttps://www. sparda-bw. de/smart-tan-plus-verfahren

Sm@rt-TAN per USB gibt es auch noch, da sind die kompatiblen Leser allerdings etwas teurer, da diese auch noch andere Verfahren unterstützen.

wird je nach Bank eingestellt, spätestens zu Ende 2026

Nein, nur das Flickercode-Verfahren wird 2026 beendet, aber nicht das Photocode-Verfahren (bunte Punkte-Matrix), welches ebenfalls Teil des Sm@art-TAN-Verfahrens ist.

Bin wegen obiger Kommentare kurz auf der Infoseite der Sparda-Bank vorbei gesurft. Ich finde es höchst unprofessional, wenn eine Bank ihren Online-Kunden im August 2025 auf dieser Seite immer noch die Möglichkeit zur Verwendung des Flickercodes (Punkt Sm@rt-TAN optic (Flickercode)) anbietet, ohne prominent darauf hinzuweisen, dass dieses Verfahren 2026 ausläuft (es ist irgendwo klein in der Textwüste, bei der Beschreibung des Flickercodes zu finden – wo ich es überlesen hatte – siehe auch folgende Kommentare).

Die gleiche Sauerei ist ja bei der Ing vor Jahren passiert, als die neue Authentifizierungen anboten. Ging per TAN-Generator, den sich die Ing mit satten 36 Euro für die "Speziallösung" vergüten ließ, oder per Banking-to-Go-App auf dem Smartphone.

Ich hatte mich seinerzeit – aus diversen Erwägungen – gegen den TAN-Generator und für die Banking-App unter Android entschieden. Klappte auch wunderbar auf dem Android 8-Smartphone.

Ein Monat nach der zwingenden Umstellung des TAN-Verfahrens auf TAN-Generator oder Banking-App kam die Information "für die Banking-To-Go-App wird Android 8.0 nicht mehr unterstützt". Ich habe mal einige Artikel rund um den Themenkomplex TAN-Generierung, Transaktions-Autorisierung am Artikelende nachgetragen. Der Ing-Flop ist auch verlinkt.

War für mich (außer dass ich mich mächtig über die IT der Banker geärgert habe) kein Problem, ich brauchte wegen eines Android-Buches, was ich aktualisieren musste, eh ein neues Android-Smartphone – das bekommt noch einige Jahre Unterstützung. Aber im Kreis der weiteren Bekanntschaft gab es "vom Online-Banking Ausgesperrte" – bei der ersten Frage "welches Android-Handy, was nicht zu teuer ist, kannst Du empfehlen?" klingelte bei mir die Alarmglocke und ich fragte "Bist Du bei der Ing …" – verdutztes Gesicht – "Ja, kannst Du hellsehen …".

Das ist auch der Grund, warum ich den Leuten von der ePA-App der Krankenkassen abrate – das ist die gleiche Scheiße in grün – sorry für den Ausdruck. Ich werde es aus biologischen Gründen nicht mehr so oft durchexerzieren können – aber es ist ein wiederkehrendes Muster, das unbedarfte, unfähige oder windige Entscheidungsträger unsere Gesellschaft in digitale Abhängigkeiten treiben, die euch Jüngeren noch mächtig auf die Füße fallen werden. ePA, Ausweis-App, EuID usw. werden nur auf "vermeintlich sicheren" Smartphones zugelassen, die nach wenigen Jahren wegen fehlender Updates aus dem Support fallen.

Und löst euch bitte mal vom "wo ist das Problem, ich hole mir eh alle 2 Jahre ein neues Smartphone". Wir leben in einer Tech-Blase, wo die Probleme für uns meist noch zu lösen sind und können uns a) neue Geräte finanziell leisten und b) auch (hoffentlich) sauber einrichten und für eine Absicherung / Sicherung sorgen.

Aber das ist bei 90 % der Leute da draußen nicht zwingend gegeben. Egal wie viele Ü60 Jährige hier in Kommentaren aufschlagen und vorgeben, dass das kein Problem ist.

Ein verlorenes oder kaputt gegangenes Smartphone, eine Schadsoftware auf dem Gerät, und die Dramen mögen beginnen. Dann bist Du von heute auf morgen von der digitalen Teilhabe ausgeschlossen – wenn Du nicht Vorsorge (Ersatzgeräte, gesicherte Daten für Zugänge etc.) getroffen hast. Ich mag mich täuschen – warte immer noch auf die Altersweisheit – aber da drüber macht sich kaum jemand Gedanken.

@Günter

auf der von dir verlinkten Seite steht

Hinweis:

"…der auf die ältere Technik mit Flickercode setzt? Bitte beachte, dass dieses Verfahren voraussichtlich Ende 2026 eingestellt wird. "

andere Sparda, dort ist sogar schon gut 6 Wochen das Ende erreicht:

https://www.sparda-h.de/banking/freigabeverfahren/smart-tan.html

"

Bitte beachten Sie:

Einstellung des Sm@rt-TAN optic-Verfahrens

Am 28. Juni 2025 tritt EU-weit das Barrierfreiheitsstärkungsgesetz in Kraft.

Das Gesetz regelt die Barrierefreiheit von Produkten und Dienstleistungen, um Menschen mit Behinderungen, Einschränkungen und älteren Menschen einen gleichberechtigten Zugang zu ermöglichen.

Zur Förderung der Barrierefreiheit wird das Sm@rt-TAN optic-Verfahren („Flickercode") am 30. September 2025 eingestellt.

"

Danke, da sieht das imho mustergültiger aus – geht doch … bei meiner Sparkasse ist Flickercode längst Geschichte.

Du hast Recht, auf Grund deines Hinweises habe ich a) die Seite nochmals durchgelesen und b) obigen Kommentar angepasst. Man mag zwar "zu blöde zum Lesen" argumentieren – aber der Volksmund kennt zu Recht der Begriff des "Kleingedruckten". Ein verantwortungsvolles, kundenorientiertes IT-Management der Banken müsste eigentlich a priori zur Erkenntnis gelangen "ok, wichtige Sache, in 2026 läuft Flickercode aus", und dann in der Zeile mit der Auflistung (wird 2026 eingestellt) hinzufügen. So wurde die Information sehr weit unten im Text angehängt (ich habe mir, mein Fehler, nur die Auflistung am Seitenbeginn durchgelesen, und die Information "wir empfehlen …" als wenig hilfreich empfunden – warum wird das empfohlen?).

Ok, meine Frau würde jetzt meinen "Du hast immer Recht" – ich sage "einfach über meine Ausführungen nachdenken".

stimmt ist etwas versteckt und könnte auf jeden Fall prominenter dargestellt werden, andersrum wird dort zumindest kein Flickercodeleser zum Kauf angeboten.

es gib auch USB Modi abseits von optisch/USB [972], somit wird nur optisch irgendwann eingestellt

die Anleitung ist für die FinTS-Schnittstelle jedoch falsch

anstatt: "– 6-stellige Online PIN"

müsste es lauten: "– 8-stellige Online PIN"

denn nur dann funktionieren Software-Produkte wie Starmoney, Banking4 oder BankingManager (VR)

Wo kommt die Info über die "8-stellige Online-Pin" her?

Bei der Sparda-SW ist die Erst-PIN 8 bis 20 Stellen lang und muss vom Benutzer bei der Ersteinwahl geändert werden. Da sind auch Buchstaben zulässig. In manchen Anleitungen wird das nicht "PIN" genannt, sondern "Passwort". Das ist aber dann etwas anderes als die normale online-PIN (6-stellig, nur Ziffern, keine Buchstaben).

Bei Sparda-Bank West ist die Online-PIN nur 6 Stellen lang.

Das reicht völlig aus, da bei Anmeldung und Transaktion zusätzlich mit TAN-Generator authentifiziert wird.

Bei Sparda-SW ist der NET-Key 10-stellig.

www. sparda-sw. de/privatkunden/service/fragen-und-antworten/sparda-online-banking.html

Bei Sparda-BW ist der NET-Key 20-stellig (siehe oben).

Diesen NET-Key braucht man für Online-Banking am PC mittels Browser und TAN-Generator aber nie, sondern den braucht man für die Freischaltung der Apps auf dem Smartphone.

Warum wird überhaupt zwischen Sparda-SW und Sparda-BW differenziert, obwohl BW doch ebenfalls im Süd-Westen liegt?

In der Anleitung ging es auch nur um das Freischalten der neuen Secure-App und laut Anleitung soll man dafür einen normalen Internet-Browser benutzen und kein Starmoney etc.

https://www.starmoney.de/forum/viewtopic.php?p=197952

Hallo zusammen,

ich habe drei Sparda-Bankkonten meinerAngehörigen völlig problemlos vom alten System (Teo, Katastrophe) zum neuen System der Atruvia umstellen können. Ich habe selten so einen reibungslosen Umzug erlebt. Ich bin kein Freund der Sparda-Bank und hab diese vor Jahren als Kunde verlassen. Muss hier aber zugeben, dass sie das ganz gut hinbekommen haben. dass einige Tage kein Online Banking und keine Geldautomaten funktionieren, war ausreichend und frühzeitig kommuniziert, so dass man sich drauf einstellen konnte.

Bei unserer Familie hat es auch bei insgesamt 4 Konten problemlos mit den im Vorfeld zugeschickten Infos geklappt. 2 Konten mit ChipTAN, 2 mit neuer SecureApp.

Kundensupport bei Online-Banken scheint immer seltener zu werden. Ich bin bei der DKB. Früher konnte man noch eine Hotline anrufen. Heute findet man gar keine Rufnummer mehr auf der Webseite. Anliegen per Chat mit einem 'Künstliche Dummheit'-Bot.

Betr. "Anliegen per Chat mit einem 'Künstliche Dummheit'-Bot.":

Dieser von Dir gescholtene Bot antwortet mir auf Anfrage (1) u. a. mit (hinterlegte URLs hier weggelassen):

"Du kannst uns vertrauliche Dokumente sicher über unser Kontaktformular senden:

Mit Banking-Zugang: per Datei-Upload – deine persönlichen Daten sind dann bereits vorbelegt

Ohne Banking-Zugang: per Datei-Upload

Diese Online-Übertragung ist sicher und verschlüsselt. Falls wir dich zu einem bestimmten Dokument aufgefordert haben, nutze bitte den dir übersandten Link – dort sind weitere relevante Felder bereits vorausgefüllt."

Läuft doch. Was soll ich mich bei einer Mitarbeiterin absabbeln, deren Kenntnisse und Fähigkeiten sich noch unterhalb eines "'Künstliche Dummheit'-Bot" bewegen?

_

(1) Wie kann ich Ihnen eine eMail mit vertraulichen Informationen senden?

Die Bot-Antwort ist untauglich.

Ein Kontaktformular ist ein Kontaktformular und keine eMail.

Es gibt viele gute Gründe dafür, "vertraulichen Informationen" niemals über ein Kontaktformular in einem Browser hochzuladen sondern mit signierter und/oder gar verschlüsselter eMail zu senden.

+ Betr. "Die Bot-Antwort ist untauglich.":

Das entscheidest nicht Du sondern die schiere Zahl an Bankkunden, die das genau so – auch bei anderen Banken – handhabt, und die Masse an Instituten, die auf diesem Wege Zugangenes anstandslos entgegennehmen und bearbeiten.

+ Betr. "Es gibt viele gute Gründe dafür, "vertraulichen Informationen" niemals über ein Kontaktformular in einem Browser hochzuladen sondern mit signierter und/oder gar verschlüsselter eMail zu senden.":

Du hast die Antwort des Bots verstanden. Aber Du kannst hier gerne mal eine Handvoll Referenzen auf Banken platzieren, aus denen u. a. hervorgeht, welche Bank unter welchen Randbedingungen S/MIME-verschlüsselte und -signierte eMails anzunehmen in der Lage und bereit ist und welche einschlägigen Anleitungen die Banken für Kundinnen wie Doris Förgler und ihre Landfrauengruppe bereithalten.

Irgendwann wird es nur noch mit App gehen. Auf so einen kleinen Bildschirm für Ameisen habe ich keine Lust. Alternativ bliebe da nur noch ein Tablet mit physischer Tastatur. Ich habe aber auch schon gelesen, dass man bei einigen Apps nur die Smartphone-Version bekommt. Ob das bei Banking-Apps auch so ist weiß ich nicht.

Ich probiere es mit einem virtuellen Android am PC mit 4-K-Bildschirm.

Emteria bzw. KonstaKANG benutze ich mit dem Raspi.

Solange Du nicht konkreter wirst (insb. betr. Einschränkungen im täglichen Betrieb) halte ich den Einwurf für eine ärgerliche Nebelkerze.

Beide Systeme sind nach Aussagen von Bekannten eines Linuxstammtisches dafür bekannt, dass sehr vieles darauf nicht läuft. Wieso dann ausgerechnet heikle Bank-Apps, die nach einem Artikel von Golem (Heise?) besonders schauen worauf sie ausgeführt werden, laufen sollen, erschliesst sich mir nicht.

Ich habe den Eindruck, dass die Sparda-Banken mit der Teo-App gezwungen wurden, auf das allgemeine Atrouvia (Fiducia) Onlineprogramm zu wechseln. Auf diese Weise haben alle Genossenschaftsbanken das gleiche Onlineprogramm. Ich habe das gleiche Programm bei 3 Banken. Der Netkey ist für mich leichter merkbar. Was mich aber wundert, dass die verschiedenen Sparda-Banken jetzt verschiedene Gebührensätze haben. Ich finde es schade, dass die Sparda-Banken es nicht fertig bekommen, die monatlichen Gebühren wieder zu reduzieren. Früher waren sie alle gebührenfrei!

TEO wurde doch durch den beschriebenen Wechsel abgelöst …

Also, ich bin 71 Jahre alt und ich habe die Umstellung locker geschafft. Es wurden Infos vorweg verschickt und danach habe ich das gemacht. Es funktioniert alles wunderbar. Danke sparda Bank münchen

Gibt es jetzt eine Kampagne der Bank, wie einfach das ist? Gespickt mit Altersangabe 60+, was alleine bereits Altersdiskriminierung durchschimmern lässt ("ist so einfach, dass selbst dusselige Ältere das noch können…"). Zwei Kommentare mit ähnlichem Duktus lassen bei mir sofort die Alarmglocken läuten, denn ich glaube nicht an Zufälle und dass "IT-ferne" Damen im gesetzteren Alter aus Jux und Dollerei oder Langeweile hier mitlesen.

Nützte der Betroffenen übrigens genau Null, wenn es nicht klappt und ein Bot bzw. die AI die Betroffene im Kreis schickt (hab das Spiel am eigenen Leib mit diversen anderen Firmen mehrfach erlebt). Um genau das ging es im Beitrag.

Und der Blog-Leser, der mir die Info zukommen ließ, ist IT-Mitarbeiter, weiß also i.d.R. die üblichen Klippen zu umgehen (wobei ich nicht weiß, wie viel Zeit er für seine Verflossene investiert hat – aber immerhin reden die noch miteinander).

Also meine (positive) Antwort war echt.

Was mir im Artikel etwas zu kurz kam: Die Sparda-Bank hat rechtzeitig (ich glaube 30 Tage vorher) per Briefpost mit einer sehr genauen Anleitung beschrieben, was zur Umstellung zu tun ist, wie sich der neue Benutzernamen zusammensetzt, wie man von der alten zur neuen Online-Pin wechselt etc.

Wir haben diese (auch für IT-Laien verständliche) Anleitung genau befolgt und konnten – wie beschrieben – 4 Konten sowohl mit ChipTAN als auch mit SecureApp erfolgreich umstellen.

Und nein: ich bekomme für diesen Kommentar nichts von der Sparda-Bank ;-)

Jens, es ging nicht um dich, sondern um die Kommentare von @Beatrice Fassoth und @Sieglinde Pingitore.

Wenn diese echt sind, leiste ich öffentlich Abbitte, dass ich den Damen auf die Füße getreten bin.

Zu "Die Sparda-Bank hat rechtzeitig …" – das negiere ich ja auch nicht. Und auch nicht, dass es bei euch geklappt hat – sollte üblicherweise so sein. Aber lies bitte nochmals meinen Kommentar: Es hilft mir als Betroffenen nichts, wenn die Prozedur – wie beschrieben – einfach nicht durchführbar ist. Und wenn ich hier im IT-Blog einen Tipp von einem IT-ler bekomme, handelt es sich nicht um Triva. Damit sind wir beim Kern des Artikels: Wie geht ein Dienstleister (hier die Sparda-Bank) mit mir als Kunde um, wenn ich scheitere?

Glaube mir, ich habe habe das Spiel oft genug durch – und in mancher Presse- oder IT-Abteilung einer Bank zuckt es, wenn mal wieder eine Nachricht von Born einschlägt. Zwar freundlich im Ton, aber immer ziemlich direkt – und ich kann mich nicht erinnern mal auf "Triva", die im Manual beschrieben war, hereingefallen zu sein. Meist waren es Bugs, die beim Implementieren übersehen wurden und natürlich bei Born sofort auffielen.

Muss an mir liegen – seit 32 Jahren höre ich "das funktioniert wunderbar mit …" – und ich habe in dieser Zeit oft da gesessen und gedacht "was erzählt der für einen Scheiß, ich habe die letzten drei Monate drei Bücher zu Produkt xyz geschrieben, auf Seite 123, Seite 333, Seite 455 findet sich die Beschreibung der Bugs in der angeblich fehlerfreien Software".

Als nichts für ungut – in obigem Fall bin ich Beobachter – wundere mich aber immer wieder, wie Kommentare am Kern vorbei gehen. Lies dir bitte nochmals meinen Beitrag mit der Kernaussage und meinen obigen Kommentar Satz für Satz durch.

Du hast ein gutes Näschen. Klar ist das 'ne "Öffentlichkeits-Mitarbeiterin" für soziale Medien. Genauso wie diese Leute auf Trustpilot und anderen Plattformen unterwegs sind, um Märchen und Werbetexte zu streuen.

Die ist weder 71 Jahre alt (erkennt man am Schreibstil), am konkreten Textbaustein-Auftreten. Aber ich würde ihr die Bezahlung ob der falschen Namensschreibweise am Ende kürzen.

SPARDA, hier werden sie über den Tisch gezogen. Erzwungene "Genossenschaftsanteile" wurden meinem Kind nach Kündigung nicht erstattet.

Leider ist das mit der KI am Telefon nicht auf die Spardabank begrenzt.

Das kann ich auch von ING, Postbank, Sparkasse und Commerzbank berichten.

Du spricht es an – ich habe im Nachgang meinen Nebensatz "hat bei mir noch nie funktioniert", zu einer Kurzanalyse erweitert. Genau das ist es, warum der Beitrag hier im Blog erscheint ("Stachel im Fleisch der Selbstgefälligkeit des 'wir sind modern und machen was mit Assistenten und KI'").

Ich habe fast alles selbst hinbekommen, musste aber doch die Hilfe von Sb's der Sparda in Anspruch nehmen, um die bei der Sparda geführten Konten (meine und der Ehefrau) unter einem Account bzw. Kontonummer zusammen zu fassen. Das geht bei der VOBA seit Jahren ohne Probleme und man erhält für jedes dort geführte Konto den Monatsauszug in das Postfach. Wie gesagt, bei der Sparda musste mir das ein besonders geschulter Mitarbeiter einrichten, aber bis heute sieht sich die Sparda nicht imstande, mir für die Konten der Ehefrau, trotz mehrfacher Aufforderung, die Monatsauszüge ins Postfach zu senden. Auch ein weiterer, persönlich von mir konsultierter Mitarbeiter musste mit dem Hinweis passen, man würde sich zu gegebener Zeit mit mir in Verbindung setzen, um das Problem zu lösen. Na, da bin ich mal gespannt. Mehrfache Mailanfragen diesbezüglich blieben bis jetzt unbeantwortet.

Es wird und kann nicht zusammengefasst werden, was hier gemeint ist, dass der NetKey – also die Zugangskennung – für das jeweils "andere Konto" freigeschalten/aufgenommen wird.

Dh. NetKey Ehemann hat Zugriff auf eigenes Konto + durch Vollmacht auf weitere Dritt (hier die Ehefrau) und logischerweise wenn gewünscht anders herum.

Denn der NetKey stellt ja die Unterschrift eines jeden Users dar.

Als Kunde der Sparda-Bank Berlin mache ich Online-Banking nur über den jeweils aktuellen Firefox am meinem Micro-PC unter Ubuntu Desktop 24.04.3 Pro LTS. Zur Authentifizierung nutze ich die App "SpardaSecureGo+" unter Android 15.

Die hier diskutierte App "Sparda Banking" nutze ich nicht, weil es mir auf dem Smartphone zu fummelig ist.

Für Sparda-Bank West:

– 5.September ab nachmittags bis 6. September mittag:

Wartungsarbeiten, Abschaltung, Vorbereitung auf den Systemwechsel im Oktober

– Ende September: Informationen zum Systemwechsel werden per Post an alle Kunden verschickt.

– Donnerstag 9.Oktober ab 18 Uhr bis Montag 13. Oktober 9 Uhr:

Systemwechsel.

Alle Funktionen zum Onlinebanking, Apps, SB-Terminals etc werden abgeschaltet.

– Für die Erstanmeldung beim neuen Onlinebanking per Browser braucht man wie bisher die Kundennummer (= Kontonummer) und die bisherige 6-stellige Online-PIN.

Wer letztere vergessen hat, weil das die Apps übernommen haben, der muss vorher unbedingt eine neue Online-PIN beantragen.

– Ab dem 13. Oktober kann man zur SpardaSecureGo+ App wechseln (SpardaSecure App ist ab dann ungültig).

Quelle:

Sparda-Zeitung 3/2025 Seiten 14 bis 17

www. sparda-west. de/internetauftritt/downloads/saw-0325-ds-web.pdf

2.

Da sich der Chip auf den Debit-Karten verkleinert hat, benötigt man einen TAN-Generator mit Mindeststandard HHD 1.4.

Die älteren TAN-Generatoren können die neuen kleineren Chips auf den Karten nicht mehr lesen.

3.

"ChipTAN" gilt nur für Sparda-Bank West:

"Bitte beachten Sie, dass Sie dieses Verfahren nur als Kunde der Sparda-Bank West nutzen können. Für alle anderen Sprda-Banken steht Ihnen Sm@rt-TAN plus zur Verfügung."

www. sparda. de/online-service-chiptan/

"Sm@rt-TAN plus" gilt für die Sparda-Banken Augsburg, Baden-Württemberg, Berlin, Hamburg, Hannover, Hessen, München, Nürnberg, Ostbayern oder Südwest.

www. sparda. de/online-service-smart-tan-plus/

Im Prinzip ist beides das gleiche, nur der Name ist anders:

"chipTAN, manchmal auch smartTAN genannt, "

"chipTAN komfort" entspricht "smartTAN optic" (Flickercode).

www. sparda-west. de/online-banking-chip-tan-verfahren/

Warum verwirrt die Sparda-Bank ihre Kunden mit den unterschiedlichen Bezeichnungen für das selbe Verfahren?

4.

P.S. und Tipp:

Die Adguard Werbeblocker-Erweiterung stört manche Webseiten der Sparda-Banken.

Dann sieht man nur ein paar Zeilen Text oben und das große Foto, aber der eigentliche Text darunter wird nicht angezeigt und man kann nicht dorthin scrollen.

Sobald man Adguard für diese Seite deaktiviert, dann wird der Text wieder normal angezeigt.

Seltsamnerweise bleibt die Seite dann normal sichtbar auch nachdem nan den Adguard wieder aktiviert hat.

Vermutlich holt sich der Browser die Daten dann aus dem lokalen Cache.

Die Sparda-Bank spinnt tatsächlich und zwar ganz gewaltig, denn das Login nach dem IT-Wechsel funktioniert nicht.

In der per Post zugesandten Anleitung steht drin:

"Wichtig für ChipTan Nutzer!

Wenn Sie ihre Aufträge bisher ausschließlich mit dem ChipTan Verfahren freigegeben haben und nicht zusätzlich die SecureApp hinterlegt haben, können Sie Ihren TAN-Generator einfach weiternutzen.

Für Sie entfällt der Schritt 2. Bitte gehen Sie gleich zu Schritt 3 über und ändern Sie ihre Online-PIN"

—

Die Eingabe des NET-Key und der bisherigen Online-PIN funktioniert noch problemlos.

Das Anhaken der Geschäftsbedingungen funktioniert ebenfalls problemlos.

Danach kommt man zum Schritt 2, bei dem es um die SpardaSecureGO+ App geht.

Diese App hatte ich nie benutzt und nie installiert.

Laut der Anleitung soll man diesen Schritt als TAN-Generator-Benutzer einfach überspringen.

PROBLEME:

1. Es erscheint die Meldung :

"Kein aktives Sicherheitsverfahren

Derzeit haben Sie kein aktives Sicherheitsverfahren für die Freigabe Ihrer Aufträge."

Also ist mein TAN-Generator verschwunden?

2. Das Überspringen dieses Schrittes mit der Einrichtung der SpardaSecureGO+ App funktioniert nicht.

Wenn man auf Weiter klickt, dann erscheint:

"Technischer Fehler

Es ist ein technischer Fehler aufgetreten. Bitte versuchen Sie es erneut."

3. Die Installation der SpardaSecureGO+ App funktioniert auch nicht. Vermutlich Smartphone zu alt?

Man kommt gar nicht zu dem nächsten Schritt, wo man seine neue Online-PIN erstellen muss, die man dann zur Bestätigung mit dem TAN-Generator verifizieren muss.

Ende Gelände und Schicht im Schacht.

Wie kann man als Bank eigentlich so dermaßen verblödet sein und den TAN-Generator entfernen, obwohl der das Sicherheitsverfahren war, welches man zum Login benötigt?

AUA AUA AUA

In der FAQ steht, dass die SpardaSecureGO+ App mindestens Android 9 braucht und es darf kein Huawei sein.

Diese Vorraussetzungen sind erfüllt, aber die App lässt sich nicht installieren.

Der Google Play Store meldet:

"Diese App funktioniert nicht auf deinem Gerät"

Warum, Weshalb, Wieso?

Keinerlei Information irgendwo.

2.

Wenn man die Hotline anruft, dann meldet sich die KI, die einem jeden Schritt wirklich verständlich erklärt. OK.

Die KI fragt sogar ab, ob man vorher diese SpardaSecureGO+ App alleine oder zusammen mit einem TAN-Generator oder nur den TAN-Generator benutzt hatte.

Auch diese Falluinterscheidung ist korrekt.

Bis man zu der Seite mit der Fehlermeldung kommt, aufgrund des bei dem IT-Wechsel von der Bank entfernten TAN-Generators.

Dann sagt die KI:

"Das kann vorkommen.Wollen sie Hilfe vom technischen Support?"

Anstatt dann zum technischen Support durchzustellen oder zumindest in eine Warteschleife zu übergeben, nennt die KI wieder genau dieselbe Nummer, die zur selben KI führt und die Verbindung wird beendet.

Wieviele Fehler sind das?

1. Die per Post zugesandte Anleitung zum Login ist falsch bezüglich TAN-Generator.

2. Die Online-FAQ ist falsch bezüglich SpardaSecureGO+ App.

3. Die App ist nicht installierbar, obwohl die Vorraussetzungen erfüllt sind.

4. Die Webseite zum Login weiß gar nichts mehr von einem TAN-Generator.

5. Die Webseite meldet einen Fehler bei Klick auf "Weiter". Deshalb kommt man nicht zu dem Schritt 3, der in der Anleitung beschrieben ist.

6. Die Hotline-KI löst das Problem nicht.

7. Die KI leitet nicht an den technischen Support weiter.

Daraus folgt:

Die Verblödung ist weit fortgeschritten und die Sparda-Bank scheint keine seriöse Bank mehr zu sein.

Das sind auch nicht alles Folgefehler, sondern mehrere Fehler sind unabhängig voneinander.

@Bolko: Ich habe gerade den Vorstand für Öffentlichkeitsarbeit der Sparda-Gruppe angerufen – leider nur Anrufbeantworter – und eine E-Mail geschickt. Die haben den Ball jetzt auf dem Tisch und können ggf. reagieren.

Oh, vielen Dank für das Engagement.

Ich habe das hier aber nicht geschrieben, weil ich absolut ratlos bin, sondern weil mir solche offensichtlichen Fehler wirklich tierisch auf den Sack gehen und sowas mal an die Öffentlichkeit gehört.

Da mein altes normales Konto vor Jahren auf ein reines Online-Konto umgestellt wurde, darf ich im Grund auch nicht mehr das Schalterpersonal in einer Bankfiliale belästigen.

Wenn dann auch noch diese Mira-KI keine wirkliche Hilfe leisten kann und die menschliche Support-Hotline dauerbesetzt ist oder man einfach aus der Leitung rausgeschmissen wird, dann steigen wirklich Wut und Hass in einem auf.

Mein persönliches Problem mit dem Login ist aber aktuell gelöst, siehe unten.

Der Vorstand der Gruppe hat sich gemeldet – er ist "politisch" zuständig, die Institute sind eigenständig. Er speist das Thema aber bei den verantwortlichen Stellen ein. Vielleicht tut sich was, dann haben Alle was davon.

Ergänzung der Unternehmenskommunikation der verantwortlichen Sparda-Bank:

@Bolko: Es muss für einen so analytischen und genauen Menschen wie Sie eine wahre Folter sein, mit solchen Unzulänglichkeiten des alltäglichen Lebens umzugehen. Ich kann das gut nachvollziehen.

Die ING-DIBA wird aus eigener Erfahrung auch immer schlechter:

– KI-Bot, den man austricksen muss, um überhaupt eine schriftliche Kontaktanfrage stellen zu "dürfen".

– Dienstleistungen, die nichts ins 08/15-Schema passen und früher erbracht wurden, werden heute aus Effizienzgründen abgelehnt.

Nur die IT-technisch veraltete Deutsche-Bank mit Ihrem Filialen und persönlichen Ansprechpartner zeigt nun im KI-Zeitalter ihre Vorteile.

Hatte ich in einem anderen Beitrag bereits thematisiert. Wird der Ing irgendwann auf die Füße fallen – verfolge es selbst als Kunde – Familienmitglieder sind schon weg.

Wenn man die Telefonnumer anruft, die auf der Login-Seite angegeben wird (0211 23 93 23 93), kommt man nicht weiter. Die Mira-KI kann das Problem nicht lösen und die Weiterleitung zu einem menschlichen technischen Support-Mitarbeiter funktioniert nicht, weil angeblich alle Leitungen besetzt sind und man dann einfach aus der Leitung rausgeworfen wird anstatt in eine Warteschlange zu kommen.

Es gibt aber eine andere Nummer:

0211 23 93 23 88

Bei der muss man am Anfang die 2 Drücken, um Mira-KI komplett zu umgehen und zu einem menschlichen Mitarbeiter durchgestellt zu werden. Wenn man dort die 1 drückt ist man ebenfalls verloren und kommt zur KI und wird hinterher rausgeschmissen.

Die Warteschlange dauert ein paar Minuten, aber immerhin kommt man überhaupt in eine Warteschlange.

Die Mitarbeiterin konnte auch tatsächlich helfen, indem sie manuell die Option für TAN-Generator aktivierte und direkt zur Seite 3 umschaltete, also die Seite 2 ( SpardaSecureGO+ App) übersprang, was einem normalen User nicht möglich ist.

Das Problem haben 80 Prozent der Hotline-Anrufer seit dem IT-Wechsel, laut der Auskunft der Hotline-Mitarbeiterin.

Seit 13.Oktober glüht die Hotline, weil Login mit TAN-Generator nicht funktionierte.

2. Problem:

Der optische TAN-Generator mit Flicker-Code funktioniert nicht mehr wie vorher durch dranhalten an den Flickercode, sondern nur noch durch manuelle Eingabe mit Tastatur am TAN-Generator. Ich habe es zig mal probiert durch anderen Winkel, anderen Abstand, andere Größe, andere Geschwindigkeit, aber nichts funktioniert.

Das kostet Nerven…

Vor dem IT-Wechsel war das kein Problem.

Manuelle Eingabe über Tastatur des TAN-Generators funktioniert aber zum Glück. Man muss dann aber auch genau darauf achten, wo diese "x" stehen, die man zur nochmaligen Bestätigung eintippen soll. Das sind die ausge-ix-ten Ziffern in der IBAN des Empfängers. Ich hatte zuerst ein x übersehen und dann war die TAN wieder ungültig.

3.Problem:

Das Flicker-Code-Verfahren wird ab Mai 2026 abgeschafft.

Man braucht dann einen neuen Photo-TAN-Generator "Digipass 882 hybrid".

Auf der Webseite und auch in den schriftlich zugesandten Unterlagen wurde das nicht erwähnt. Die Hotline-Mitarbeiterin hat von sich aus darauf hingewiesen. Da muss man sich für die Vorwarnung bedanken, sonst kommt man dann wieder nicht ins Online-Banking rein, ohne ein neues Gerät.

Mein Problem ist zumindest gelöst.

Das könnte aber auch deutlich kundenfreundlicher geregelt werden, indem man einfach für alle Kunden diese Seite 3 zur Benutzung des TAN-Generators freischaltet, vor allem weil es in der Anleitung ja auch so drin steht.

Ich habe immer noch nicht verstanden, was diese Sperre eigentlich soll.

Da waren vermutlich irgendwelche Eierköpfe am programmieren, die nichts getestet haben außer ihrer heiligen APP.

Bei dem simpelsten Test wäre sowas jedenfalls sofort aufgefallen, weil man nicht rein kommt.

Was mich noch wundert:

Die Sparda-Mitarbeiterin konnte sich in das Konto einfach einloggen (mit meiner Zustimmung), obwohl sie nur Kontonummer, alte Online-PIN und Kartennummer abfragte.

Der Kunde selber kommt damit aber nicht mehr in sein eigenes Konto rein, sondern er braucht auch noch den NetKey und ein Sicherheitsverfahren (SpardaSecureGO+ App oder TAN-Generator).

Ich muss ergänzen:

Die Mitarbeiterin fragte auch noch das Geburtsdatum ab und konnte damit dann den NetKey selber generieren.